房价永远在上涨?“自尽式”的购房人,别把自己套牢

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

千股跌停辞旧岁,万人套牢迎新春。今天,你被套牢了吗?一大早血拼姐看到股市又冲上了热搜,一片飘绿韭菜喊疼。有人说,中国股市与楼市,出了名的完蛋,自己人割自己人。

如果股市的尽头是止亏,5个点,就割肉。那楼市的尽头是啥?跌幅30%,就弃房断供大不了赔个首付?

有人确实是这样做的。

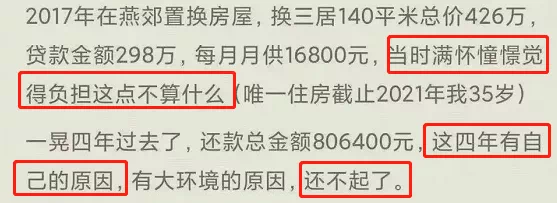

前段时间一份真实的燕郊断供报告,火了。有网友自述称,2017年在燕郊花426万买了一套房,月供16800元,四年还了一共16万本金、64万利息,现在这套房在二手市场跌到235万,他选择断供。以下是断供者的自述:

426万的房价近腰斩,账面缩水191万,当二手房卖掉还要倒找银行40多万;大环境不好+自身原因,无力承担房贷也没有那四十多万给银行,果断弃房断供。

但是他没想到的是损失并没有随着断供停止,因为被判决需承担的罚息+律师费近二十万;并且接下来还要看银行法拍的情况,如果拍卖款不足以覆盖房贷、罚息和诉讼费用,那么剩余的债务他仍然躲不掉。除此之外,当事人还会被列入失信人名单。断供远没有大家想的那么简单。

这事火了之后,也引起了不小的争议。刨析一下他断供的原因有两点:1.大环境不好,通俗点说就是房价跌太多,看不到希望。2.自身原因还不起房贷了。

🔺针对排名前列点,一直以来不是说“房价永远在波动中上涨,不会跌吗?”是他没挺住震荡?千万别这么以为。之前姐给大家说过“楼市分化论”,核心优质资产价值越来越高走,劣质边缘化的房子越来越烂没人要。房价波动上涨论只适用于优质资产,像环京燕郊这类无过硬内核支撑的资产,往往只是炒起来的昙花一现。

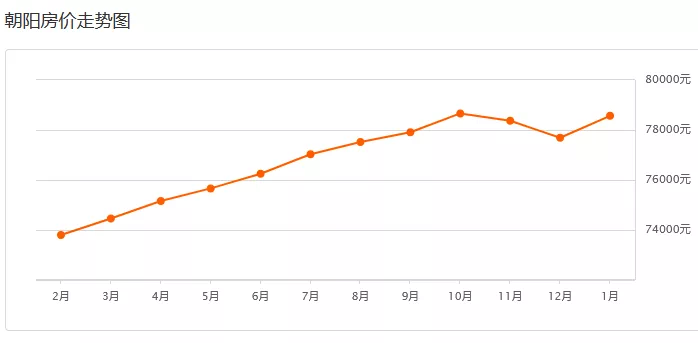

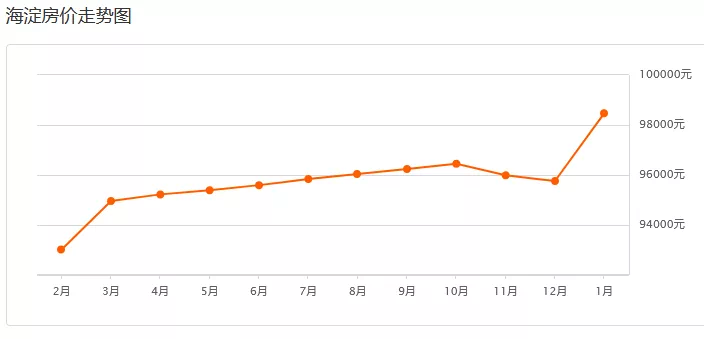

过去关于环京姐给大家说过很多次,仅仅作为北京的睡城无产业发展,自身很难立的住。不止环京,看过北京内部各区的房价走势,你对于楼市分化的认知,就会更上一层楼了。咱就按前几天公布的北京各区GDP排名,给大家看看排在前边和后边的行政区过去一年的房价走势。

GDP排在前的:

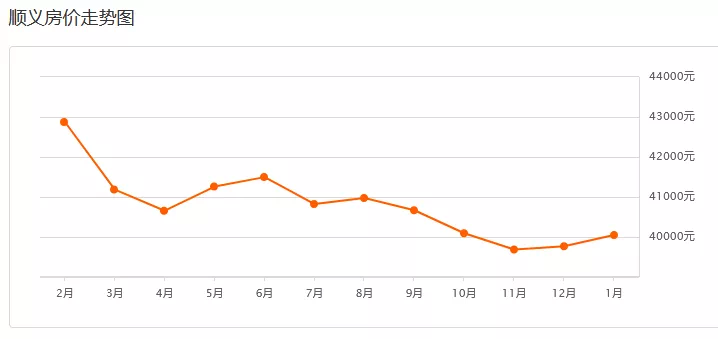

GDP排在后的:

大家的重点不要放在单价上,上面的对比图不是想让大家看朝阳海淀房价比房山顺义高多少,而是主要看走势。自身实力过硬有产业等资源支持的核心区域,长期看涨,而非核心区域就是看跌,这就是分化。而且这种现象在今后的体现会越来越明显,放在一个城市内适用,放在一线和三四线城市间也适用。人往高处走,房价长期随人走,你应该能懂。所以有时候在给大家买房建议时,都劝大家踮踮脚尽量往核心位置靠一靠。

🔺说回上面的断供第二点,还不起房贷了。

一直以来不是说“买房要多贷,尽量加长加大杠杆比较合适吗?”这个确实是的,但前提是你一直能赚到钱或者你的工资涨幅未来比较可观的情况下,加大杠杆对你来说更划算。

一旦你的收入来源出现问题,房贷多入不敷出就很容易出现上述燕郊断供者的情况,真还不起了!到时你面临的是眼下的月供没钱拿,就根本无暇顾及整个周期你是否合适了。这也是目前仍然很多人选择多首付少贷款的原因,就怕未来不确定自己没能力还了,能少贷就少贷一点。

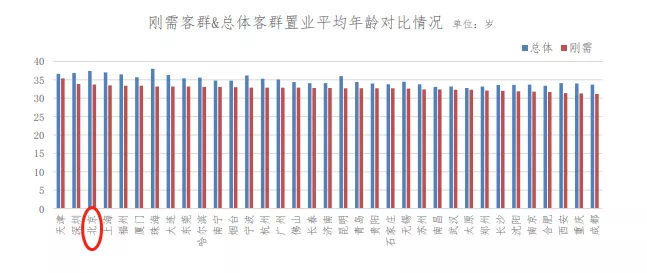

目前我国刚需客群买房的年龄基本在35岁以下。

前面的断供者2021年35岁,2017年买房时31岁。

四年过去有自己的原因还不起房贷了,很难不令人猜想,这是35职场危机来了?还是自己小生意没做好?总之就是事业不如意。当年买房气势汹汹,谁知世事难料。

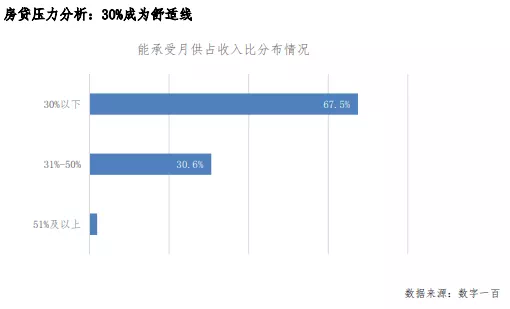

有数据显示,当房贷占比月收入30%以下是舒适线;占比达到50%是安全线,此时就需要你有一定的抗风险能力了。

像刚刚过去的21年末,就有不少大厂都有较大幅度的裁员动作,而且被裁掉的多为33岁以上、薪资中上的人员。前一天还好好的,第二天通知被裁了,大多数人都会心头与手头同时一紧吧。

所以有时买房选择加大杠杆,也会有一定的风险。

被裁掉可能还是小概率不一定能发生在你身上,但看这几个年头谁能保证自己每年的收益稳重增长?

今年能赚100万,明年保80吧。如今的十年是高速发展的十年,但并不是工资快速翻倍的十年,很多事情也都要多维度去看。附:近5年、10年、15年各行业工资增幅

就说到这里吧,懂得一定都懂。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。