三大机构一致预测2022商品房销售额降约10%,楼市还能怎么

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

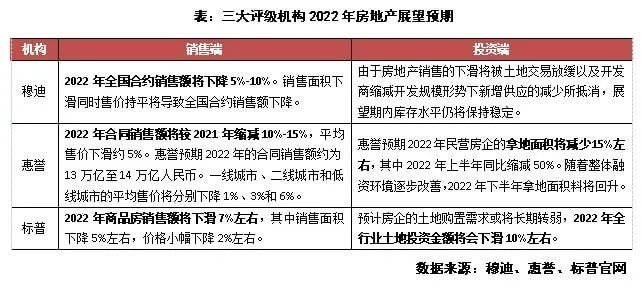

近日,三大评级机构惠誉、标普、穆迪发布了对2022年国内房地产行业的信用展望,均持悲观态度。穆迪预测2022年全国合约销售额将下降5%-10%;标普预测2022年商品房销售额将下滑7%左右;惠誉预计2022年合同销售额将较2021年缩减10%-15%。三大评级机构预测表示,房地产行业目前主要存在销售前景疲弱、政策等限制,并将导致房地产行业数据继续恶化。

1

销售疲软机构看空

三大机构均还预测,2022年房地产投资端将明显下滑,其中,标普预计2022年全行业土地投资金额将下滑10%左右。惠誉预期2022年全年民营房企的拿地面积将减少15%左右。标普还预测2022年的行业EBITDA利润率可能会下滑至16%左右,毛利率下滑至20%左右。

对于当下的市场环境,穆迪表示,当下房地产行业银行融资渠道为近10年来最紧,房地产业贷款总额包括土地和房地产开发贷款和住房抵押贷款。2021年第三季度开发商银行贷款增速继续放缓,并创下近十年来的较低水平。此外,穆迪还表示政府2022年将继续通过化解房地产市场相关风险保持该行业的长期稳定,并提示任何宽松措施将只是短期和暂时性的,其目的是为了防止销售价格和面积迅速下滑。

不止评级机构,对于房地产行业的整体数据,国内券商也发表了自己的观点。中银证券认为房地产行业阵痛仍将持续。

中银证券表示,12 月购房者情绪仍未出现明显改善,销售已连续 5 个月出现双位数负增长;70 大中城市房价连续 4 个月下滑。能级较高的 70 大中城市住宅销售价格环比也连续 4 个月下跌,下跌城市数量达到 50个。全年销售面积增速为正,略高于市场预期,全年市场呈现明显的“前高后低”、“东强西弱”,全年销售均价首破万。中银证券还预计 2022 年行业销售面积增速-5.0~-3.5%,其中一二线及强三线城市热度在下半年或有所恢复,弱三四线持续下行。

中银证券预期,由于 21 年下半年百城土地成交建面月均降幅高达-34.3%,未来 1~2 个季度的土地投资与后续新开工都将持续走弱,投资增速将面临持续下滑的压力。二季度开始我们认为在销售景气度回升叠加土拍让利的背景下,拿地降幅将会有所收窄,三四季度的土地投资下行压力或有所缓和。预计 2022 年整体开发投资缺乏稳固支撑,增速或进一步降低,最终落在 2.1%。

2021年有近400家房地产公司破产,多家规模房企业绩未达标甚至较2020年出现了下滑房地产行业正在迎来至暗时刻。中银证券也表示,现阶段销售不景气削弱了当前房企拿地和新开工的意愿,土地成交与新开工下行使得后续入市项目变少、销售有进一步持续下行压力,负向传导关系使得行业没有办法良性运作。随着Q1销售底部区域的到来,基本面将出现回升,投资或在Q2见底并开始改善。

2

地产信用修复战

在政策收紧和市场疲软的情况下,2021年房地产行业暴雷不少,当下或已陷入信用漩涡。

据不完全统计,仅在2021年10月就已有近30家国内上市房企被国际评级机构下调评级。甚至有房企因为信用评价下降,导致了投资者认为风险上升,要求提前偿还。因评级下调导致的股份抛售、债权人加速催收、购房者观望情绪加重等情况并不在少数。这些都会加剧企业流动性风险,形成恶性循环。这种情况已延续至2022年。融创、雅居乐、时代中国、世茂等房企的相关评级均遭不同程度的下调。

对于这种现象,联合资信认为,房地产行业销售情况在2021年12月份仍未充分恢复,加之房地产企业在2022年上半年仍有较大到期债务需要偿还,弱信用资质房企的流动性压力依旧处于高位,金融机构对于房地产企业融资仍持谨慎态度。

在此情况下,融资发债能力开始出现了两级分化:国企近期开始进行了大量的融资,据不完全统计,1月以来,首开、金隅集团(601992)、上海浦东发展、广州地铁集团、宁波城建、苏州吴中城投、长春城投、鄂州城投等企业均进行了相关融资。

国企、央企及具有国资背景的地方城建平台成功发债或公布融资计划近100起,合计融资金额超1900亿元,债券品种包括ABS、私募、小公募、超短期融资券等。从用途看,募集资金多用于“借新还旧”及补充流动资金。

与国企相比,民企则相对要暗淡一些,但优质企业并未缺席。1月以来,龙湖、荣盛、星河实业、碧桂园、金科、滨江、绿城等企业顺利发债,但规模和数量都无法与国企相比。标普表示近期发债窗口重启无法惠及大多数中国房地产开发商。

另一方面,中国人民银行和中国银保监会正在鼓励一些信用质量较高的民营及国有开发商扩大房地产项目并进行并购,为房地产行业提供新的流动性,房地产行业马太效应仍在继续。

联合资信表示,目前民营房企融资确实有所恢复,政策也确实在边际改善。当前房地产行业的融资更多将利好国企、央企及优质民企。该机构认为,从市场反应来看,地产企业的分化也越来越明显,虽然近期部分正向措施不断出台,但投资者信心仍相对有限。

和讯房产

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。